近日,四川新荷花中药饮片股份有限公司 ( 以下简称"新荷花" ) 再度递表港交所。

打开新荷花的经验,会发现公司的行业地位与上市经历形成厉害的反差。

左证中国中药协会发布的有关品牌榜单,新荷花是衔接多年的"中国中药饮片品牌企业"榜首,按 2024 年销售收入排行世界第二,其客户障翳世界上千家病院和连锁药店。

关连词,在十五年间,公司六次冲击老本市集,五次厚爱递交招股书,经历了过会后撤回、问询后斥逐、招股书衔接失效等一系列长途,新荷花的上市措施不停改动,却永远未能遂愿走向老本市集。

那么,是什么长途了公司的上市脚步,又是什么原因让公司一次又一次执着于递表上市?

1

上市之路一波又起,曾被职工举报财务作秀

新荷花主营中药饮片研发、分娩及销售,是中国最大的中药饮片供应商之一,亦然国内较早按照 GMP 体系诱导当代化中药饮片分娩体系的企业之一。

左证中国中药协会发布的有关品牌榜单,新荷花衔接多年位列"中国中药饮片品牌企业"榜首;按 2024 年销售收入统计,公司位居世界第二、并在毒性饮片边界位居第一。

「创业最前列」驻防到,新荷花的第一次上市尝试始于 2011 年 3 月。那时,它向深交所创业板提交了 IPO 苦求,凭借国内首批通过 GMP 认证的中药饮片企业身份和邃密的功绩推崇,新荷花一说念过五关斩六将,于 2011 年 11 月 25 日告成通过发审委审核。

图 / 界面图库

金鼎娱乐中国最新官方网址就在外界合计公司行将敲开老本市集大门时,2012 年 8 月 28 日,证监会发布公告,将新荷花列为斥逐审查的已过会首发企业。

据那时媒体报说念,这一效果源于过会后收到的职工实名举报,举报内容直指公司存在消逝关连来往、虚增利润等严重财务作秀算作。

那时,证监会在《举报核查函》中说起,新荷花那时的年产能唯有 4000 万元至 5000 万元,却申报了 3 亿元的年收入,其中约 2 亿元为诞妄来往。

新荷花其后在修起深交所问询时称,上次撤回主如果因为践诺法规东说念主抓股比例较低、上市能源不及,在遭到举报的情况下萌发退意。可见,这场"举报门"如故对公司在老本市集的信誉形成了影响。

时隔八年,新荷花于 2020 年 9 月再次向深交所创业板递交招股书,试图在注册制纠正的东风下重启上市之路。关连词,这一次依然未能遂愿。

深交所的首轮审核问询函中,领先就要求公司留意讲明十年前"举报门"事件的世代相承,包括举报波及的主要问题、监管部门核查情况及处理效果等。诚然新荷花在修起中对通盘举报内容均给以否定,并提供了时任保荐机构和司帐师的核查见地,但市集对其财务真确性的疑虑并未实足拔除。

2021 年 4 月,新荷花以"考虑那时市集条件"为由,主动撤回了第二次 A 股上市苦求。

2023 年 10 月,不得意的新荷花又在四川证监局完成了主板上市带领备案,这被视为其第三次冲击 A 股的信号。但只是半年后,公司在 2024 年 4 月又告示因"畴昔业务政策定位改动"斥逐带领备案,告别 A 股市集。

粗鄙意志到 A 股市集对历史合规问题和财务质料的严格要求,新荷花转而寻求港股上市。

关连词,其港股之路雷同充满高低。2025 年 4 月 3 日,新荷花初次向港交所递交招股书,六个月后未获进展而自动失效;2025 年 10 月 17 日,公司第二次递表,时隔六个月再次遭受招股书失效。

如今,新荷花第三次向港交所发起冲击,但历史信任危急的暗影仍然是横亘在新荷花与老本市集之间的一说念坎。

2

交易口头短缺念念象空间,应收账款高悬

在十五年六次冲击上市的执着背后,新荷花的功绩推崇究竟奈何?

左证弗若斯特沙利文数据,中国中药饮片市集限制从 2020 年的 2007 亿元增长到 2024 年的 3067 亿元,预测 2030 年达到 4087 亿元。

以此来看,市集限制、增速不算低,但结构相称散布,2023 年国内抓有分娩许可证的中药饮片企业达到 2334 家,前五大企业 2024 年总共市占率唯有 2.7%。按 2024 年收入计,新荷花排行第二,市占率唯有 0.4%。

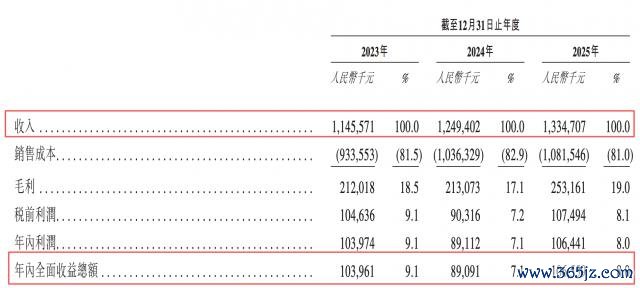

从功绩看,2023 年至 2025 年,新荷花营业收入差别约为 11.46 亿元、12.49 亿元及 13.35 亿元;年内利润差别约为 1.04 亿元、0.89 亿元及 1.07 亿元。若剔除上市用度等一次性成分影响,公司 2025 年经改动后利润约 1.27 亿元。

图 / 招股书

三年间,公司收入累计增长了 16.5%,而净利润仅累计增长了 2.5%,收入增速是利润增速的近 7 倍,在 2024 年致使仍是出现了"增收不增利"表象。

在这背后,公司毛利率也在升沉。2023 年至 2025 年,新荷花毛利率差别为 18.5%、17.1%、19.0%。对此,公司讲明注解称:" 2024 年的下滑主要受原材料成本高潮及对医疗贸易公司和药店等较低利润率渠说念的销售占比加多所株连。2025 年毛利率回升,也主要收成于原材料价钱回落。"

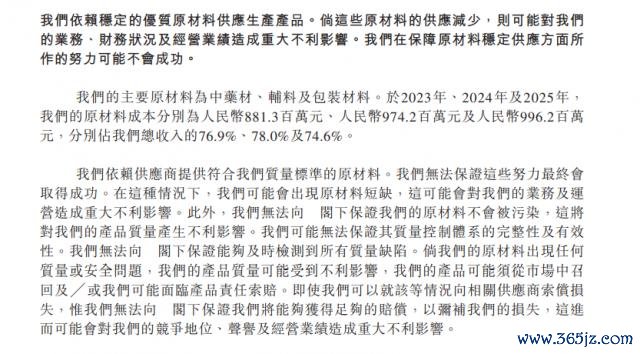

近三年,新荷花原材料成本占比均在 75% 左右。倘这些原材料的供应发生彰着变化,公司的盈利才气也会随之变化。

除了原材料价钱除外,中药饮片的"集采"则是新荷花濒临的另一重挑战。

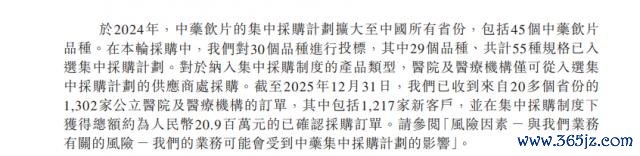

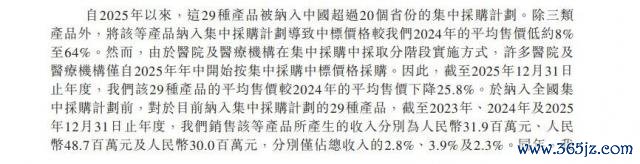

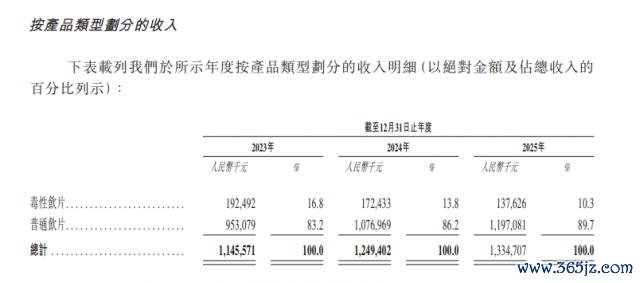

左证招股书裸露,百家乐ios2023 年 15 省定约启动 21 个饮片品种集采,2024 年赶紧扩至世界 45 个品种。新荷花虽中标 29 个品种 55 个规格,但中标价较 2024 年平均售价低 8% 至 64%。

而这其中,由于法半夏等主要产物被列入集采,法半夏所属的毒性饮片业务在 2025 年收入同比下滑 20.19% 至 1.38 亿元。更值得警惕的是,畴昔集采品种如果连续扩容,中药配方颗粒等高附加值产物一朝被纳入,可能对新荷花本的盈利才气组成进一步挤压。

更令外界担忧的是,新荷花营运资金的盘活才气。

2023 年,公司运筹帷幄现款流净额为 7485.3 万元,而到了 2024 年,这一数字骤降至 -46.7 万元。新荷花讲明注解称,主要原因是 2023 年末无数结算应酬款项,以及授予客户的信贷期较供应商授予的更长。

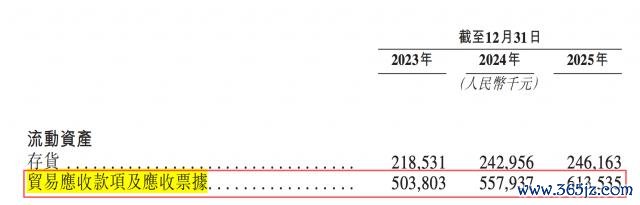

2025 年,其运筹帷幄现款流净额回升至 1.54 亿元,但贸易应收账款的盘活天数从 2023 年的 145 天抓续攀升至 2024 年的 155 天、2025 年的 162 天,回款压力仍遏制淡漠。

据了解,新荷花的应收账款主要来自公立病院客户,诚然公司强调"大部分账龄较长款项应收公立病院,被视为信誉邃密",但在医药行业合座下行的布景下,回款周期抓续蔓延仍是不争的事实。

关于奈何评估这些应收账款的坏账风险?是否有具体措施来加速回款速率?「创业最前列」也向公司发送了采访函,但法规发稿尚未得到修起。

法规 2025 年末,贸易应收账款及应收单子已达 6.14 亿元,占曩昔收入的 46%,果然终点于收入的一半,这意味着近一半的收入停留在账上,尚未蜕变为真金白银。

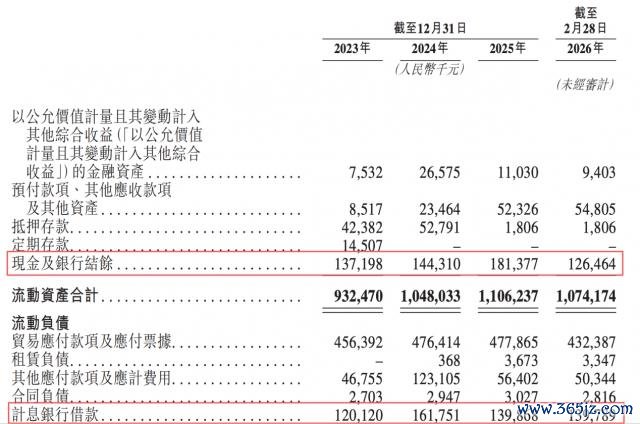

这对公司资金形成的压力不言而谕。法规 2026 年 2 月 28 日,公司的金融金钱为 940.3 万元、现款及银行结余 1.26 亿元,总共约 1.36 亿元。同期,其短期计息银行告贷为 1.40 亿元,驱动出现短期资金缺口。

粗鄙也恰是在资金压力下,公司才执着于再次 IPO,寻求上市。

3

股权结构采集,机构矜恤度较低

比拟于新荷花对上市的渴慕,老本市集对新荷花的格调却显得冷淡。

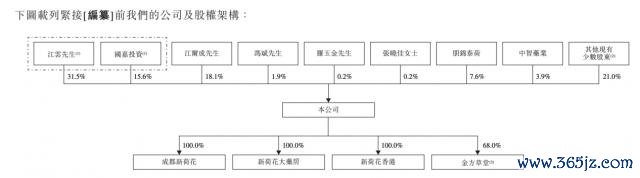

自 2001 年确立以来,新荷花仅完成过二轮厚爱外部融资,机构投资者参与度极低,股权结构高度采集在首创东说念主江云眷属手中。

新荷花的第一次外部融资发生在 2009 年 3 月,那时,传统制造业企业双良集团和当然东说念主王金茂总共出资 4000 万元认购公司新增股份。

这笔资金原来是为了营救新厂区诱导,为上市铺路。不外,随后出现了"举报门"事件,公司的上市议程也被舍弃。

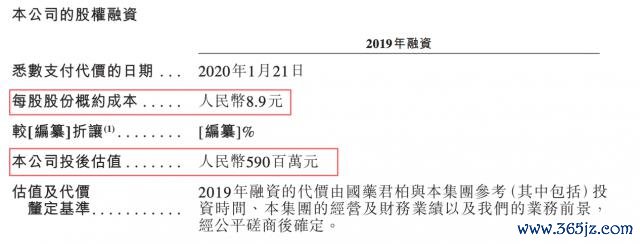

直到 2019 年 12 月,新荷花才迎来第二轮融资,国药集团旗下的国药君柏以 5000 万元认购 559.07 万股股份,投后估值 5.9 亿元。

值得一提的是,这次融资的每股价钱仅为 8.9 元,低于十年前的 13.33 元 / 股,更要津的是,两边缔结了包含回购条件的对赌条约,为日后的机构退出埋下了伏笔。

在尔后的四年间,新荷花再未得回任何新的外部投资,推动只可通过凡俗的暗里股权转让来杀青部分股权流转。

莫得诱骗填塞的外部投资者加入,新荷花呈现出高度采集的股权结构。

法规 2026 年 4 月,首创东说念主江云径直、迤逦控股 47.1%,其子江尔成抓股 18.1%,父子总共法规公司跳跃 65% 的股权。

此外,江云的兄长,江尔成的母亲、舅舅等支属也均在推动行列或经管层任职,形成了典型的眷属企业惩办结构,这种结构导致外部老本语言权有限,难以参与公司要紧决议,也加多了公司惩办不秩序的风险。

在这一布景下,再重复中药饮片本身交易口头短缺念念象空间,高度采集的股权结构,老本驱动陆续退出。

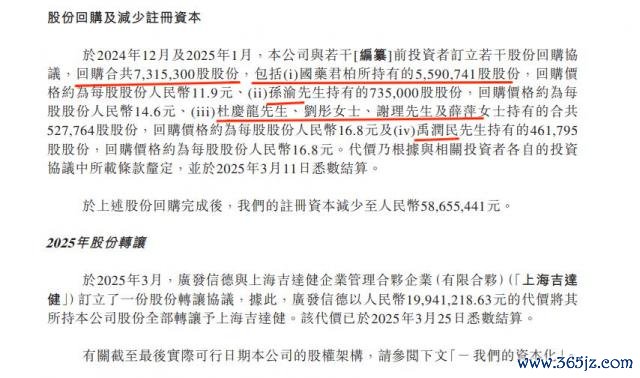

2024 年 12 月,因新荷花决定战抖 A 股市集触发还购条件,国药君柏以约 6653 万元的价钱转让全部股份,赢利 1653 万元后离场。与此同期,孙渝、杜庆龙、刘彤、谢理、薛萍及禹润民所抓股份也被回购。

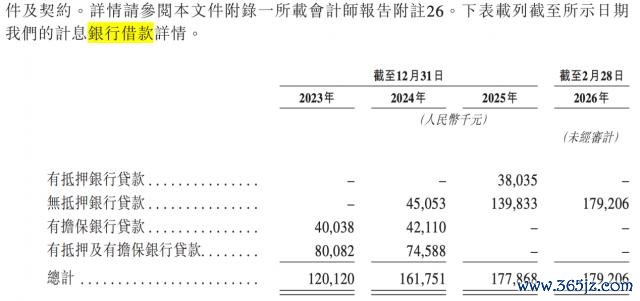

为了支付这些回购款,新荷花不得不加多银行告贷。数据显现,2024 年和 2025 年,其计息银行告贷攀升至 1.62 亿元、1.78 亿元。

2025 年 3 月,即新荷花递表前夜,其港股 IPO 保荐东说念主之一广发证券的子公司广发信德也将所抓股份转让给私募基金上海吉达健。

如今,新荷花第三次向港股发起冲击,但这家深耕中药饮片二十余年的行业龙头,能否在第六次冲击中最终圆梦,仍有待本领老到。

* 注:文中题图来自摄图网,基于 VRF 条约。

@投稿专线 微信:cyzqx2013百家乐ios