人人存储芯片行业正在履历一场历史性的范式诊治:它正在从传统的"暴涨暴跌"周期性巨额商品,改换为具有高度细则性的 AI 基础次序战术资源。最中枢的影响在于估值框架的透顶颠覆——从传统的市净率(P/B)向市盈率(P/E)最初。

6 月 1 日,据追风交游台音书,高盛在最新发布的人人半导体存储行业深度盘问敷陈中指出,现时存储芯片上行周期不同于以往,AI 驱动的需求抓续性、受敛迹的供给增长以及历久供货契约(LTA)的结构性变化,正鼓舞存储行业从高周期性商品赛说念向具有可预测盈利的 AI 基础次序赛说念转型。

敷陈指出,行业基本面与估值逻辑正在发生四大颠覆性变化:

来源,供需缺口被全面上修,2027 年 DRAM、NAND 与 HBM 三大阛阓的供应垂死进度将卓越 2026 年,且穷乏将延续至 2028 年;

其次,估值框架发生历史性切换,行业基准稳固从市净率(P/B)转向市盈率(P/E),驱动"三巨头"筹谋价全线大幅上调(海力士隐含约 53% 飞腾空间,三星隐含约 60%);

第三,HBM 订价逻辑重估,2027 年 HBM 均价将向宽广 DRAM 罢了高达 44% 的"追逐性补涨",其人人阛阓规模(TAM)在 2027 年被上修 54% 至 1160 亿好意思元;

终末,三巨头中历久的营业利润预测遭到全面上调,高利润率将在通盘这个词预测期内连结永久。

无特有偶,在高盛之前,华尔街大投行摩根士丹利和摩根大通就在最新研报中指向归并判断:以三星、SK 海力士为代表的存储巨头,正站在估值范式切换的历史节点上。

大摩和小摩以为,历久供货契约(LTA)的大规模落地,有望鼓舞阛阓将这些公司从 " 强周期品 " 重新订价为 " 具有清醒现款流属性的科技基础次序 "。当今存储巨头远期 P/E 仅约 7.3 倍,与台积电之间存在 50% – 80% 的估值折价。

三大结构性异象:为何本轮周期将历久在高位开动?

球赛投注中国app官方版下载现时周期已完全脱离了 2017-2018 年由云数据中心单点驱动的历史轨迹。高盛以为,基本面的底层逻辑正在被三大结构性力量重塑:

需求端:AI 就业器吸收十足主导权

消费电子的周期性负担已被透顶边际化。数据透露,2025 年就业器占据全行业约 50% 的 DRAM 和 40% 的 NAND 需求;至 2028 年,该比例将进一步攀升至 61% 和 43%。2025 年人人就业器内存阛阓规模(约 4490 亿好意思元)已是 2017 年的 7.4 倍。

跟着大言语模子(LLM)向企业 AI 代理(Agentic AI)演进,瞻望到 2030 年 Token 陡然量将达到现时搞定才能的 24 倍以上,内存带宽和容量已成为敛迹 AI 发展的中枢瓶颈。

供给端:HBM 产能"吞吃"效应加重

传统存储扩产正在被物理条目硬性敛迹。HBM 分娩所需的晶圆产能是宽广 DRAM 的 3-4 倍。跟着 HBM 向 HBM4 及 HBM4E 迭代,单元居品陡然的晶圆比率抓续攀升。

在 2026 至 2030 年间,三大原厂每月蓄意约 139 万 -154 万片的可用洁净室产能中,约 30% 将被强制锁定用于 HBM 分娩。这将导致传统 DRAM 的供给年复合增长率从 2017-2018 年的 19% 大幅萎缩至 15%。

生意时势:历久供货契约(LTA)重塑盈利细则性

存储原厂与超大规模云厂商正在通过 LTA 将周期波动系统性压低。当今行业内已出现明确的财务笔据:闪迪 3Q26 财报流露其新生意时势契约中已包含 420 亿好意思元递延收入义务(RPO)及 4 亿好意思元预支款,且附带背信罚则。

硅晶圆行业的历史标明,LTA 的庸俗普及大致赋予寡头行业极高的利润清醒性,这也成为了守旧存储板块享受更高估值倍数的中枢基石。

供需缺口数据穿透:2027 年将面对更严峻的穷乏

数据透露,三大品类在 2027 年的供需缺口不仅莫得弥合,百家乐2026世界杯中国官方下载反而较 2026 年进一步恶化:

DRAM:2026/2027/2028 年的供需缺口离别深跌至 -5.0%、-5.9% 和 -3.9%。受就业器 DRAM 刚劲需求驱动,2026 年传统 DRAM 均价同比增速瞻望高达 326%,营业利润率将稳居 80% 摆布的历史极值。

NAND:供需缺口按序为 -4.4%、-4.6% 和 -3.0%。企业级 SSD(eSSD)需求在 2026 和 2027 年将离别暴增 66% 和 31%,带动 NAND 营业利润率防守在中 60% 的高位区间。

HBM:穷乏最为致命,缺口离别达到 -5.4%、-6.0% 和 -4.3%。由于 ASIC 端需求异军突起(2026 年增速达 172%),高盛预测 2026、2027、2028 年的 HBM 阛阓规模将离别达到 560 亿、1160 亿和 1680 亿好意思元。

废弃 PB 拥抱 PE:"三巨头"筹谋价的最初式上修

基于盈利能见度的质变,高盛对存储股的订价已稳固锚定 P/E 倍数(以 9 倍为基准):

SK 海力士(买入):筹谋价跃升至 330 万至 350 万韩元区间。压力测试透露,即便面对价钱连气儿两年着落 30% 的极点负面情境,其利润率仍能防守在 40% 的健康水平,透顶证伪了"周期见顶即损失"的旧逻辑。

三星电子(买入):筹谋价上调至 48 万韩元。2026 年营业利润瞻望同比增长超 8 倍,ROE 波及 52% 的历史高位。其 HBM 收入将在 2027 年飙升至约 440 亿好意思元。

但值得扎眼的是,存储加价正在反噬卑劣,三星智妙手机部门的营业利润率瞻望将从 11% 垮塌至历史最低的 2%。

铠侠(升级为买入):在 NAND "高位更长"的预期下,以 FY3/28E 盈利 7.8 倍 P/E 为基础,12 个月筹谋价被设定为 93000 日元。

华尔街共鸣汇聚:大摩与小摩若何看待估值框架切换

这种从 P/B 到 P/E 的估值范式更动,并非单一机构的零丁孤身一人判断,摩根士丹利与摩根大通的最新研判也造成了浓烈的共振。

据华尔街见闻此前著作写说念,摩根士丹利明确指出,内存已成为 AI 基础次序的十足瓶颈。历久供货契约(LTA)正在将传统的强周期业务更动为领有刚性保险和高额利润的长臂现款流。

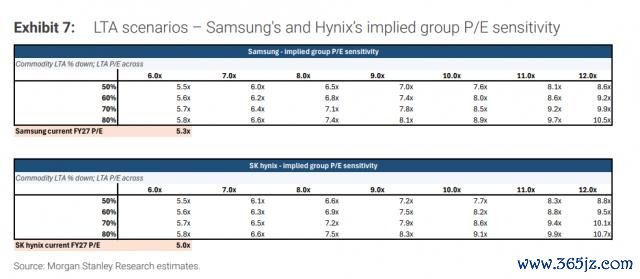

要是阛阓不绝用对待宽广周期品的神志为其订价,将产生严重的估值错位。量化测算透露,在中秉性形下(HBM 100% 遮盖 LTA,宽广内存 70% 遮盖率并予以 10 倍 P/E),三星和海力士的隐含举座 P/E 应达到 8.5-8.6 倍;若 LTA 遮盖率普及至 80%,隐含 P/E 将冲破 10.5 倍。

摩根大通的逻辑则直击生意博弈的推行:买方对断供的恐惧与卖方对需求误期的担忧,共同促成了具有法律敛迹力的长协。

该机构相同祭出了激进的看多教唆:三星筹谋价上调至 48 万韩元(对应 8 倍 P/E),SK 海力士上调至 300 万韩元,铠侠筹谋价顺利翻倍至 80000 日元。

值得扎眼的是,华尔街三家顶级机构不谋而合地将参照系指向了台积电:2014 年绑定苹果长协后,台积电获胜将估值框架切换至 P/E,并历久防守在 10-30 倍区间。

当今远期 P/E 仅约 7.3 倍的存储巨头们,与台积电之间高达 50%-80% 的估值折价,正面对历史性的收窄机会。

关联词,华尔街同期保留了终末的冷情底线:合同的字面意旨不及以完全免疫周期。2017 年周期结尾,远期契约在需求垮塌后的短短数月内便沦为废纸。

这一次,真是能守旧新估值框架的惟一铁证百家乐Android/通用版APP最新版,是钞票欠债表上必须出现真金白银的预支款以及法律锁定的递延收入义务。要是莫得真是的现款流入护航,一切对于最初周期的高大叙事,齐将仅仅虚无飘渺。